MỤC LỤC

“Chúng tôi tố Agoda không phải vì “ghen ăn tức ở” mà vì thấy việc trốn thuế giúp đối thủ để ra được một số tiền lớn có thể dùng vào việc tăng lương cho nhân viên, chi phí cho quảng cáo, khiến doanh nghiệp Việt chịu thiệt” – phân trần của đại diện Vntrip trong vụ tố Agoda trốn thuế tại Việt Nam. Từ đây cũng lộ ra nhiều bất cập xoay quanh những quy định và tính thuế nhà thầu trong bán phòng khách sạn qua OTA.

Trước khi truy tìm những bất cập về quy định và tính thuế nhà thầu trong bán phòng khách sạn qua OTA, nhân sự Nghề Khách sạn, nhất là nhân viên kế toán cần hiểu đúng “thuế nhà thầu là gì?”, cũng như một số kiến thức liên quan đến thuế nhà thầu

Thuế nhà thầu là gì?

Thuế nhà thầu (FCT) (hay thuế nhà thầu nước ngoài) là một loại thuế áp dụng đối với các tổ chức nước ngoài (có hoặc không có cơ sở thường trú tại Việt Nam), cá nhân nước ngoài (cư trú hoặc không cư trú tại Việt Nam), không hoạt động theo Luật Việt Nam nhưng có kinh doanh/ phát sinh thu nhập tại Việt Nam từ cung ứng dịch vụ hoặc dịch vụ gắn với hàng hóa. Khi đó, các tổ chức, cá nhân nước ngoài này là đối tượng chịu thuế nhà thầu và doanh nghiệp bên Việt Nam có ký hợp đồng hợp tác phải có trách nhiệm khai, khấu trừ và đóng thuế nhà thầu thay họ, gồm thuế GTGT và thuế TNDN

Trong ngành dịch vụ Khách sạn - Nhà hàng & Du lịch, thuế nhà thầu được biểu hiện rõ nhất qua việc hợp tác bán phòng giữa khách sạn, nhà nghỉ của Việt Nam với các kênh OTAs nước ngoài như Agoda, Traveloka, Booking, Expedia… Theo đó, có 2 hình thức áp dụng tính - nộp thuế nhà thầu trong bán phòng khách sạn qua OTA. Cụ thể:

-

Trường hợp khách thuê phòng thanh toán tiền phòng trực tiếp cho cơ sở lưu trú (khách sạn, nhà nghỉ…) ở Việt Nam, sau đó, cơ sở lưu trú này trả tiền hoa hồng môi giới đặt phòng cho nhà thầu nước ngoài thì cơ sở lưu trú phải khai, nộp thuế nhà thầu.

-

Nếu khách thuê phòng thanh toán tiền phòng cho nhà thầu nước ngoài, sau đó, nhà thầu này chuyển tiền phòng cho cơ sở lưu trú sau khi đã giữ lại phần hoa hồng môi giới theo thỏa thuận thì phía cơ sở lưu trú phải thông báo cho phía nhà thầu nước ngoài biết nghĩa vụ và khai, nộp thuế thay cho nhà thầu nước ngoài.

Hướng dẫn tính thuế nhà thầu

Có 2 phương pháp tính thuế nhà thầu là phương pháp kê khai và phương pháp trực tiếp.

Theo quy định, những nhà thầu nước ngoài có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam kinh doanh/ phát sinh thu nhập tại Việt Nam từ cung ứng dịch vụ hoặc dịch vụ gắn với hàng hóa phải áp dụng kê khai và nộp thuế GTGT (theo phương pháp khấu trừ) và thuế TNDN (theo phương pháp kê khai) như 1 doanh nghiệp bình thường tại Việt Nam. Trường hợp ngược lại, tức không thỏa mãn các điều kiện trên thì bên Việt Nam (doanh nghiệp ký hợp đồng hợp tác) có trách nhiệm nộp thuế thay cho nhà thầu nước ngoài và áp dụng theo cách tính tương ứng theo quy định. Cụ thể:

1. Cách tính thuế GTGT

Trong đó, doanh thu tính thuế GTGT là toàn bộ doanh thu từ cung ứng dịch vụ hoặc dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT mà nhà thầu nước ngoài nhận được, chưa trừ các khoản thuế phải nộp, kể cả khoản chi phí do bên Việt Nam trả thay (nếu có)

Trường hợp giá trị hợp đồng không bao gồm thuế GTGT phải nộp, thì doanh thu tính thuế GTGT phải được đổi thành doanh thu có thuế GTGT và được xác định theo công thức

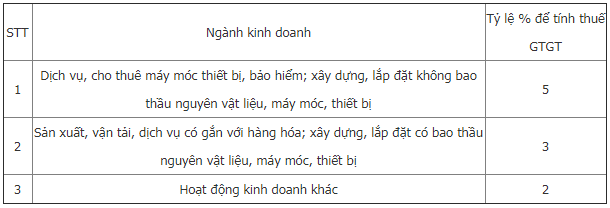

Tỷ lệ % để tính thuế GTGT trên doanh thu:

Như vậy có thể xác định rằng Doanh thu tính thuế GTGT bao gồm của thuế TNDN và thuế GTGT.

2. Cách tính thuế TNDN

Trong đó, doanh thu tính thuế TNDN là toàn bộ doanh thu không bao gồm thuế GTGT mà nhà thầu nước ngoài nhận được, chưa trả các khoản thuế phải nộp, bao gồm cả các khoản chi phí do bên Việt Nam trả thay (nếu có)

Trường hợp doanh thu nhận được không bao gồm thuế TNDN phải nộp thì doanh thu tính thuế TNDN phải được đổi thành doanh thu không bao gồm thuế TNDN và được xác định theo công thức

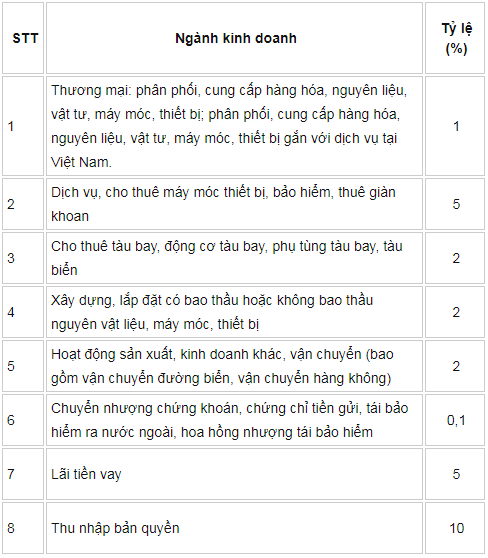

Tỷ lệ thuế TNDN tính trên doanh thu tính thuế:

Vậy, Doanh thu tính thuế TNDN là Doanh thu đã có thuế TNDN nhưng chưa có thuế GTGT

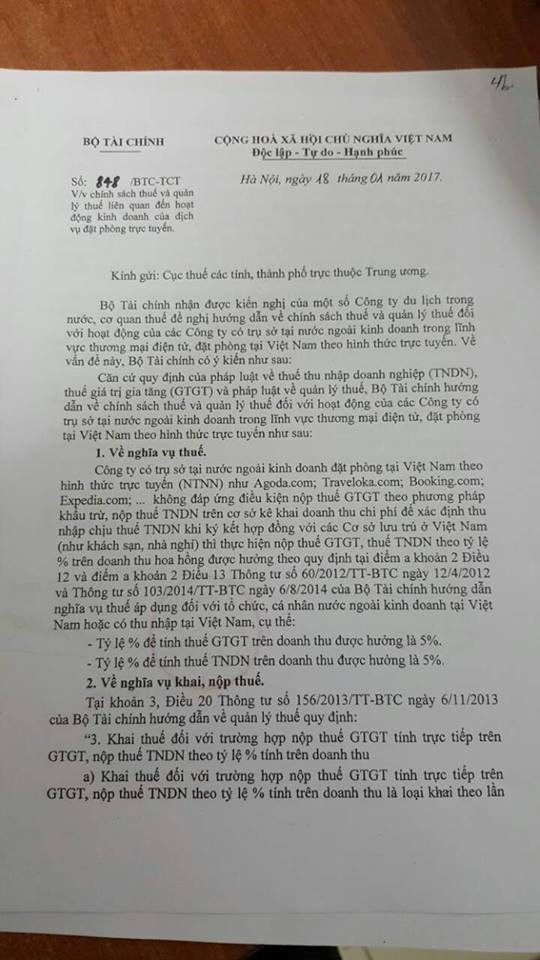

Trong lĩnh vực hoạt động kinh doanh dịch vụ lưu trú, Bộ Tài chính hiện yêu cầu các trang OTAs nước ngoài (không có cơ sở thường trú tại Việt Nam) phải nộp thuế GTGT và thuế TNDN của nhà thầu theo tỷ lệ trực tiếp trên doanh thu được hưởng, tức tỷ lệ % trên tổng tiền hoa hồng doanh nghiệp trả cho OTAs, cùng với tỷ lệ là 5% cho mỗi loại thuế. Đối tác bên Việt Nam ký hợp đồng hợp tác với nhà thầu nước ngoài phải khấu trừ và nộp thuế thay.

Những bất cập cần nhìn rõ

Như đã trình bày chi tiết ở phần “thuế nhà thầu là gì?”, việc hợp tác bán phòng khách sạn giữa khách sạn với các OTA ngoại phát sinh nhiều bất cập khó giải quyết xoay quanh vấn đề kê khai và nộp thuế nhà thầu. Cụ thể:

Tính pháp lý

Pháp luật Việt Nam quy định áp dụng kê khai và nộp thuế đối với những doanh nghiệp, tổ chức, cá nhân kinh doanh tại Việt Nam - có cơ sở kinh doanh hoặc văn phòng đại diện tại Việt Nam - có thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế. Do đó, với những đơn vị, tổ chức, cá nhân nước ngoài không hoạt động theo Luật Việt Nam, không đăng ký kinh doanh tại Việt Nam, không có văn phòng đại diện tại Việt Nam thì không có cơ sở quy trách nhiệm kê khai và nộp thuế, chẳng hạn như: Agoda, Booking, Expedia… Khoản thuế này do các doanh nghiệp tại Việt Nam (có hợp tác với các kênh OTAs ngoại) bỏ tiền ra nộp thay, sau đó xin thoái trả thì cơ quan thuế không chấp nhận. Lúc này, “nếu nâng giá phòng để thu thêm của khách thuê sẽ không được vì giá đã được niêm yết; còn nếu khấu trừ theo đúng quy định sẽ bị đối tác cắt luôn hợp đồng vì họ cho rằng họ được miễn theo hiệp định chống đánh thuế 2 lần. Mình cần họ hơn nên doanh nghiệp đành ngậm ngùi bỏ tiền túi ra nộp thuế thay” – đại diện một khách sạn 5 sao bức xúc.

Tính cạnh tranh công bằng

Nhìn từ vụ Vntrip – kênh OTA Việt tố Agoda trốn thuế tại Việt Nam, nhiều vấn đề bất cập về quy định kê khai và nộp thuế nhà thầu dần xuất hiện. Các OTA trong nước và cả phía cơ sở kinh doanh dịch vụ lưu trú đều cho rằng việc các OTA ngoại từ chối hỗ trợ khấu trừ nộp thuế tại Việt Nam là không hợp lý. “Chúng tôi tố Agoda không phải vì “ghen ăn tức ở” mà vì thấy việc trốn thuế giúp đối thủ để ra được một số tiền lớn có thể dùng vào việc tăng lương cho nhân viên, chi phí cho quảng cáo, khiến doanh nghiệp Việt chịu thiệt” - đại diện Vntrip chia sẻ.

Thất thoát nguồn thu từ tiền thuế

Thuế nhà thầu được nộp vào ngân sách nhà nước. Trong lĩnh vực kinh doanh khách sạn, nhà hàng tại Việt Nam, ước tính đến năm 2020, doanh thu trong ngành đạt khoảng 21 tỷ USD, trong đó, khoảng 50% doanh thu đến từ các trang web online, tương đương khoảng 10,5 tỷ USD. Nếu chỉ cần 50% doanh thu đến từ lượng khách du lịch sẽ đóng góp 5,25 tỷ USD tiền phòng cho toàn ngành du lịch, trong đó các công ty bán phòng online sẽ được hưởng doanh số khoảng 1,25 tỷ USD (tính theo mức hoa hồng 20%). Do đó, nếu không thu thuế được từ các kênh OTAs này, nhà nước có thể thất thu hàng nghìn tỷ đồng.

Hiện nay, dịch vụ đặt phòng qua các kênh OTAs như Booking, Agoda, Traveloka, Hotels… phát triển rất mạnh tại Việt Nam, không chỉ với khách du lịch đặt phòng mà cả với doanh nghiệp kinh doanh dịch vụ lưu trú bán phòng. Thông qua việc liên kết với các doanh nghiệp du lịch, lữ hành, khách sạn tại Việt Nam - làm môi giới dịch vụ và thu về một khoản hoa hồng lớn, nhưng không nộp thuế. Điều này khiến nhiều doanh nghiệp đang kinh doanh mảng dịch vụ này vô cùng bức xúc suốt nhiều năm qua.

Ms. Smile

BÀI VIẾT LIÊN QUAN

Hãy để hoteljob.vn giúp bạn có được công việc tốt nhất!

- Nâng cao khả năng tìm kiếm việc làm

- Kết nối gần hơn với Nhà tuyển dụng

- Chia sẻ việc làm với người thân, bạn bè

Hãy để hoteljob.vn tìm nhân sự tốt nhất cho bạn!

- Hiệu quả (Effective): Tuyển đúng người - Tìm đúng việc

- Am hiểu (Acknowledge): Từng ứng viên và doanh nghiệp trong ngành nhà hàng - khách sạn

- Đồng hành (Together): Cùng sự phát triển của doanh nghiệp và sự nghiệp của ứng viên

Xem nhiều trong tháng

Xem nhiều nhất

TÀI TRỢ QUẢNG CÁO